3月份国内钢铁生产呈低速增长态势;钢材价格继续上涨,市场库存进一步降低,钢材资源供应继续呈阶段性偏紧。受库存下降、原燃材料价格上涨等因素的影响,国际市场钢材价格继续保持高位坚挺的态势。

一、国内市场钢材价格继续上涨,但涨幅有所降低

3月份,国内市场进入钢材消费旺季,钢材需求逐步放大,市场库存开始降低,国内钢材价格继续保持上升走势。3月末,国内市场钢材综合价格指数升至142.31点,再度刷新历史新高,月环比上升7.14点,升幅5.28%;同比升高32.51点,升幅29.61%。

1、板材价格涨幅略大于长材。3月末长材价格指数为145.88点,环比上升6.78点,升幅4.87%,较上月回落1.48个百分点,比去年同期上升49.90点,升幅51.99%;板材价格指数为143.54点,环比上升6.87点,升幅为5.03%,较上月回落2.06个百分点,同比升高26.95点,升幅23.12%。(见下表)

3月末国内钢材综合价格指数变化表

单位:元/吨

|

品种 |

3月末 |

2月末 |

环比升跌 |

升跌幅% |

07年3月末 |

同比升跌 |

升跌幅% |

|

钢材综合 |

142.31 |

135.17 |

7.14 |

5.28 |

109.8 |

32.51 |

29.61 |

|

长 材 |

145.88 |

139.1 |

6.78 |

4.87 |

95.98 |

49.90 |

51.99 |

|

板 材 |

143.54 |

136.67 |

6.87 |

5.03 |

116.59 |

26.95 |

23.12 |

从各周的价格变化趋势分析,第一周承接了上月价格快速上升的走势,但在随后三周内涨幅逐渐减弱,市场价格涨势趋于平缓。(见下图)

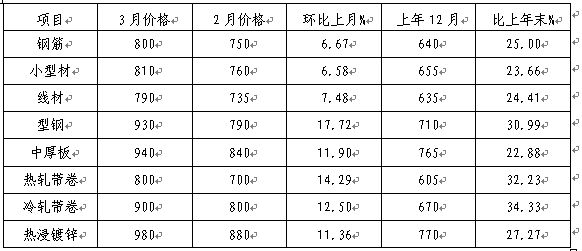

2、主要钢材品种价格均呈上涨态势。八个主要钢材品种价格继续保持上涨走势,其中普线和螺纹钢价格环比分别上升3.80%和2.77%,较上月升幅分别回落了3.66和4.74个百分点,价格每吨上涨183元和135元。

板材产品中,中厚板指数上升4.66%,较上月升幅回落了2.94个百分点,价格每吨上涨281元;热卷板、冷轧薄板和镀锌板价格环比分别上升3.07%、5.12%和5.45%,环比升幅均回落,价格每吨上涨164元、328元和346元。

热轧薄板和热轧无缝管价格涨幅有所提高,环比上涨6.60%和10.07%,升幅较上月提高了1.12和3.27个百分点,价格每吨上升357元和582元。(见下表)

3月末主要钢材品种价格及指数变化情况

|

品种规格 |

3月末 |

2月末 |

价格升跌 |

指数升跌 |

价格升降% |

|

价格 |

指数 |

价格 |

指数 |

|

普线Φ6.5mm |

4993 |

145.02 |

4810 |

139.70 |

183 |

5.32 |

3.80 |

|

螺纹钢Φ12-25mm |

5002 |

142.14 |

4867 |

138.31 |

135 |

3.83 |

2.77 |

|

中厚板6mm |

6312 |

172.65 |

6031 |

164.96 |

281 |

7.69 |

4.66 |

|

热薄板1mm |

5766 |

139.85 |

5409 |

131.19 |

357 |

8.66 |

6.60 |

|

热卷板2.75mm |

5505 |

143.43 |

5341 |

139.16 |

164 |

4.27 |

3.07 |

|

冷薄板0.5mm |

6740 |

138.20 |

6412 |

131.47 |

328 |

6.73 |

5.12 |

|

镀锌板0.5mm |

6696 |

129.57 |

6350 |

122.87 |

346 |

6.70 |

5.45 |

|

热轧无缝管Φ159*6 |

6359 |

137.49 |

5777 |

124.91 |

582 |

12.58 |

10.07 |

从全月价格走势看,钢材市场总体持续了上升走势,除热轧薄板和热轧无缝管外,其他品种上涨幅度均小于上月,显示钢材价格涨势逐步趋缓。3月份正值国内钢材市场需求转旺的黄金季节,钢材消费量明显增长。

3、不同地区价格水平差异仍较大。从各地区价格水平看,西南地区线材、冷轧薄板和热卷价格处于全国最高价位,分别达到5110元/吨、6650元/吨和5850元/吨;华南地区螺纹钢和中厚板价格最高,分别达到了5300元/吨和6200元/吨;华北地区冷轧薄板以及东北地区中厚板也处于全国最高价位。

从地区价差分析,线材、冷轧薄板和中厚板地区差价较上月有所缩小,而螺纹钢和热卷地区价差则呈扩大的趋势。

二、国内市场钢材价格上涨的因素分析

1、国内需求上升,库存下降,钢铁生产增速保持较低水平,国内市场仍处于资源供应偏紧状态。

3月份,随着天气的好转,钢材市场需求明显上升,钢材库存明显下降。其中线材和热轧薄板库存下降最为明显,分别降低11.3%和12.5%;钢筋和冷轧薄板分别降低9.9%和7.5%;中厚板库存降低3.4%。(见下表)

全国主要钢材市场库存情况变化表

单位:万吨

|

项目 |

2007年末 |

1月末 |

2月末 |

3月末 |

比上月 |

增减% |

|

钢筋 |

211 |

291 |

418 |

377 |

-41 |

-9.9 |

|

线材 |

68 |

103 |

147 |

129 |

-18 |

-12.5 |

|

热轧薄板 |

141 |

177 |

226 |

200 |

-26 |

-11.3 |

|

冷轧薄板 |

82 |

89 |

103 |

95 |

-8 |

-7.5 |

|

中厚板 |

89 |

98 |

109 |

105 |

-4 |

-3.4 |

3月份全国粗钢产量4486.84万吨,同比增长11.5%,环比增长15.4%。尽管3月份粗钢产量增长较多,但1-3月全国累计粗钢产量同比仅增长了8.6%,仍明显低于去年同期和去年全年增长水平。(见下表)

3月份全国钢铁生产情况对比表

单位:万吨

|

项目 |

1月 |

2月 |

3月 |

同比增长% |

1-3累计产量 |

累计同比增长% |

2007年同期增长% |

|

粗钢 |

4056.40 |

3888.36 |

4486.84 |

11.5 |

12493.63 |

8.6 |

22.3 |

|

生铁 |

3809.06 |

3754.14 |

4152.99 |

8.8 |

11780.14 |

7.6 |

19.7 |

|

钢材 |

4591.49 |

4313.22 |

5236.64 |

12.4 |

14093.61 |

12.2 |

26.2 |

2、3月出口钢材数量环比上升,相应减轻国内市场压力。据海关统计,3月份我国共进口材坯153万吨,其中进口钢材151万吨,增幅20.8%;共出口材坯417万吨,其中出口钢材416万吨,增幅33.8%;净出口材坯265万吨,环比增加79万吨,增长43.5%。出口反弹主要缘于国际市场钢材需求和价格高位。3月末国际综合价格比上月增长了10.45%,而国内指数仅增长了5.28%,国内外价差的拉大使国内钢材出口有所增加。尽管3月份钢材出口反弹,但与去年相比还是处于下降的态势。(见下图)

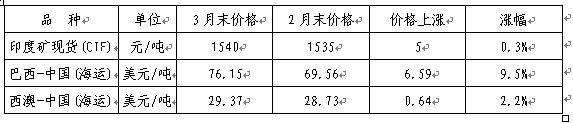

3、原燃材料价格大幅上涨,推动钢材价格上扬。据国家统计局公布的数据显示,3月份工业品出厂价格同比上涨8.0%,而原燃料、燃料、动力购进价格上涨11.0%,比上月(9.7%)上升1.3个百分点,比工业品出厂价格同比涨幅快3个百分点。3月份,国内矿石、炼钢生铁和冶金焦价格与2月相比,涨幅在5.9-7.8%,均高于钢材综合价格涨幅。废钢及方坯价格环比分别上涨4.9%和2.8%。进口铁矿石现货价格趋于平稳,海运费价格也有所上涨,其中巴西和西澳至中国海运费上涨了9.5%和2.2%。国内外原燃材料价格的持续上涨,对国内钢材价格形成支撑作用。(见下表)

3月份国内钢铁原材料市场价格变化情况表

单位:元/吨

3月份进口铁矿石价格及海运费变化情况表

4、国际钢材市场价格大幅上涨,对国内市场形成有力拉动。在原燃材料价格大幅上涨、库存下降以及美元贬值等因素的共同影响下,国际钢材价格高位攀升,对国内市场形成有力拉动。3月末国际国内钢材综合价格指数差达到79.6点,比去年末加大28.1点;其中板材指数差64.1点,长材指数相差104.9点,国际市场价格明显高于国内,拉动钢材出口价格升高,也推动了国内市场价格的上涨。(见下图)

三、国际钢材价格继续上涨,全球钢材价格再创历史新高

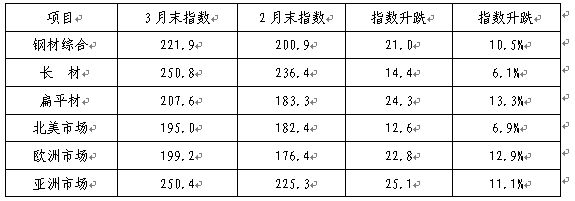

受资源紧张以及原燃材料价格大幅上涨等因素影响,国际市场钢材价格继续上涨。3月末,全球钢材综合价格指数升至221.9点,环比上升21点,涨幅10.5%,同比上升38.1%。

1、板材价格走势强劲

从品种上分析,板材走势强于长材。3月末,国际长材和板材价格指数分别升至250.8点和207.6点,环比分别上升14.4和24.3点,涨幅6.1%和13.3%, 板材环比涨幅比长材高7.2个百分点。

3月末国际钢材价格指数变化表

2、欧洲和亚洲市场涨势强劲

从地区上分析,3月份欧洲市场和亚洲市场涨势强劲,指数环比上涨了12.9%和11.1%,北美地区环比仅上涨了6.9%。

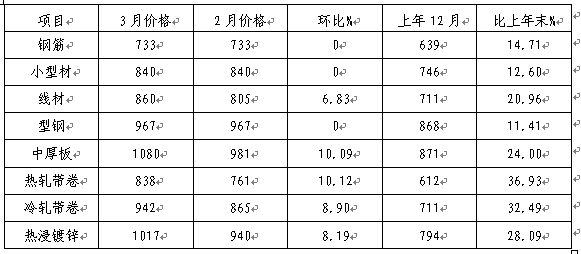

3月末,北美价格指数指数环比上升12.6点,升幅6.9%。驱动北美钢材价格上涨的主要原因是供应不足。虽然今年以来次贷危机导致美国经济增长和建筑用钢材需求增长放缓,但是受进口钢材数量下降、库存降低等因素影响,资源供应仍然趋紧。今年前两个月,美国进口钢材、钢坯465万吨,同比下降了8.7%,预计3月份进口钢材继续回落。同时美国服务中心的钢材库存持续下降,截至3月份降至1208.5万短吨,同比下降18.6%,达到近10年来的最低水平。3月份,美国市场线材价格860美元/吨,环比上升6.83%;中厚板、热轧带卷、冷轧带卷、热镀锌带卷价格每吨分别达到1080美元、838美元、942美元和1017美元,环比上升8%-10%。(见下表)

3月份美国中西部钢厂出厂价

单位:美元/吨

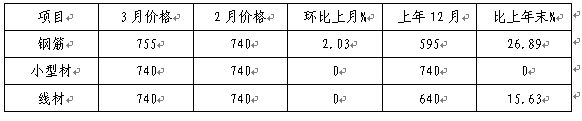

欧洲市场涨幅较大。3月末,欧洲价格指数环比上涨12.9%,超过了北美和亚洲。主要原因在于原燃材料、特别是废钢价格的上涨导致生产成本的上升。欧洲国家板材市场需求稳定,生产和能源成本以及高水平的海运费将继续对板材价格起到支撑作用。目前进口板材的减少,有利于促使当地钢厂顺利地提高了价格。

3月份欧盟市场出口离岸价

单位:美元/吨

由于生产成本高涨和需求强劲的支撑,亚洲地区钢材价格继续呈大幅上涨的走势。3月末,亚洲价格指数环比上升25.1点,涨幅11.1%,主要影响因素是中国对亚洲地区的出口数量减少和原料成本上升。3月份,远东市场到岸价型钢环比涨幅达到17.72%;板材类产品环比上涨11%-15%。(见下表)

3月份远东市场东南亚港口到岸价

单位:美元/吨

三、后期钢材市场价格走势预测

尽管全球经济增长有放缓的趋势,但随着国内钢材消费旺季的到来,以及欧美市场较低库存、供应短缺的的背景,预计后期钢材市场价格仍将以高位运行为主。

1、全球经济增长放缓,但钢铁需求有望继续保持增长。国际货币基金组织(IMF)最新《世界经济展望》预测,美国经济因受住房市场危机和金融市场动荡的交叉影响,今年预计经济增长率仅为0.5%,低于去年的2.2%的水平;全球经济增长3.7%,低于去年4.9%的增速。中国经济快速增长势头放缓,达到9.3%。

国际钢铁协会(IISI)的最新预测,由于新兴经济体钢铁需求依然强劲,预计全球钢铁需求总量将增长6.7%,达12.8亿吨,供需总量基本平衡。金砖四国(巴西、俄罗斯、印度、中国)今年的钢铁需求量将增长11.1%,其中中国的需求量将增加11.5%,占全球钢铁需求总量的35%。北美地区钢铁需求今年将增长1.9%,欧盟地区钢铁需求也将增长1.6%,但低于去年的3.4%。

2、随着国内钢材消费旺季的到来,钢材消费逐步增强。国家统计局公布的统计数字表明,一季度GDP同比增长了10.6%,尽管增速环比上季度回落1.1个百分点,但仍是高增长;一季度全社会固定资产投资同比增长24.6%,比上年同期加快0.9个百分点。其中房地产开发投资4688亿元,增长32.3%,同比加快5.4个百分点。从施工和新开工项目情况看,到3月底,全国城镇50万元以上施工项目同比增加了15479个,比去年同期多增加9652个;施工项目计划总投资增长19.5%,增速加快3.5个百分点;新开工项目同比增加7413个,而去年同期为减少2294个;新开工项目计划总投资下降4.4%,降幅放慢9.5个百分点。国内钢材需求增长拉动因素有所增强。

3、国家加大淘汰钢铁落后产能力度,钢铁生产将保持低速增长态势。今年是完成“十一五”节能减排约束性目标的关键一年,钢铁行业要淘汰落后炼铁产能4659万吨、炼钢产能3747万吨。根据国家发改委公布的钢铁等22种高耗能产品强制能耗标准,可淘汰钢铁、有色、建材等行业20%到30%的落后产能。同时由于资源制约和原燃材料价格的大幅上涨,加上资金紧张,部分中小企业出现了限产和停产状况,相应减少了市场资源供给。

当前国内钢材市场需要关注的主要因素:

一是钢材进出口情况的变化。3月份我国钢材出口比2月份增加105万吨,环比上升33.8%,保持适度的钢材出口水平,有利于国内市场供需平衡。

二是原燃材料价格大幅上涨,企业成本压力加大。自去年下半年以来,原燃材料价格持续大幅上涨,推动钢铁生产成本大幅上升,钢铁企业应进一步加强内部管理,大力降低成本,积极应对市场变化。

三是货币供应量增速回落,资金状况影响生产水平。我国继续实行从紧的货币政策,3月末广义货币余额同比增长16.3%,比上年同期回落1个百分点;狭义货币供应量增长18.3%,增速回落1.6个百分点;流通中现金增长11.1%,增速回落5.6个百分点。货币供应量的相对减少,使社会资金和企业生产流动资金趋于紧张,直接对钢材市场产生影响。

中国钢铁工业协会财务资产部

冶金价格信息中心

2008年4月22日 |