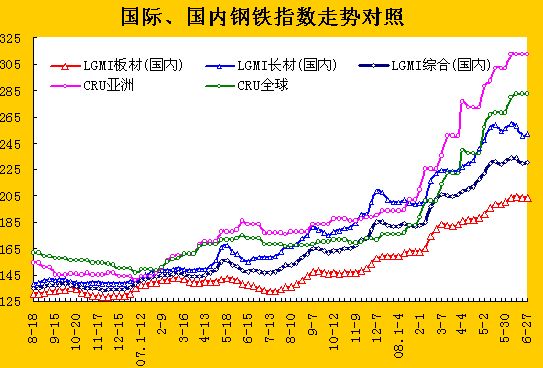

дкОРњСЫГжајАыИідТЕФЯТЕјжЎКѓЃЌЙњФкИжВФМлИёБОжм(6.23-6.27)ГіЯжаЁЗљЛиЩ§ЁЃЦфжаЃЌ LGMIЙњФкзлКЯИжЬњжИЪ§жмЛЗБШЛиЩ§0.4%ЃЌЮЊ230.3ЕуЃЌдТЭЌБШЯТНЕ0.3%ЃЌФъЭЌБШЩЯЩ§55.8%ЁЃ

LGMIГЄВФзлКЯжИЪ§жмЛЗБШЛиЩ§0.7%ЃЌЮЊ252.3ЕуЃЌдТЭЌБШЯТНЕ1.7%ЃЌФъЭЌБШЩЯЩ§59.5%ЁЃLGMIТнЮЦИжжИЪ§жмЛЗЛиЩ§0.4%ЃЌЮЊ246.3ЕуЃЌБШШЅФъЭЌЦкЩЯЩ§56.5%ЁЃLGMIИпЯпжИЪ§жмЛЗБШПьЫйЛиЩ§1.0%ЃЌЮЊ259.4ЃЌФъЭЌБШЩЯЩ§63%ЁЃ

РМИёАхВФжИЪ§гыЩЯжмГжЦНЃЌЮЊ203.8ЕуЃЌМЬајЮЌГждкРњЪЗИпЮЛЃЌдТЭЌБШЩЯЩ§1.8%ЃЌБШШЅФъЭЌЦкЩЯЩ§50.6%ЁЃШШОэжИЪ§жмЛЗБШЮЂЗљЛиЩ§0.1%ЃЌЩ§жС205.9ЕуЃЌдТЭЌБШЁЂФъЭЌБШЗжБ№ЩЯЩ§1.9%ЁЂ48.9%ЁЃжаАхжИЪ§жмЛЗБШаЁЗљЛиТф0.2%ЃЌЮЊ238.2ЕуЃЌдТЭЌБШЁЂФъЭЌБШЗжБ№ЩЯЩ§0.5%ЁЂ56.8%ЁЃРфАхжИЪ§ЮЊ176.7ЕуЃЌжмЛЗБШЯТНЕ0.6%ЃЌдТЭЌБШЩЯЩ§2.0%ЃЌФъЭЌБШЩЯЩ§50.6%ЁЃЖЦаПАхжИЪ§жмЛЗБШЮЂЗљЯТНЕ0.1%ЃЌЮЊ163.7ЕуЃЌдТЭЌБШЁЂФъЭЌБШЗжБ№ЩЯЩ§3.8%ЁЂ46.8%ЁЃ

НќЦкЙњМЪИжЪаМЬајБЃГжИпЮЛдЫааЁЃХЗжоЃЌдкЩЯжмХЗжоБЁАхМлИёаЁЗљЩЯеЧжЎКѓЃЌХЗжоЪаГЁКёАхМлИёЩЯеЧЃЌФЯХЗКёАхМлИёзюЩйЩЯеЧСЫ30ХЗдЊ/Жж, ЭСЖњЦфБтЦНВФЩњВњГЇМвАЃРзРћИжЬњжЦдьЙЋЫОаћВМЬсИпБтЦНВФМлИё100-120УРдЊ/ЖжЃЌЕТЙњШјЖћДФЛљЬивВГЂЪдНЋШ§МОЖШБтЦНВФЛљМлЩЯЕї150ХЗдЊ/ЖжЃЛББУРЃЌУРЙњХІПТИжЙЋЫОаћВМНЋ7дТЗнеыЖдКЯЭЌгУЛЇЗЂЛѕЕФжаКёАхЕФдСЯИНМгЗбЯТЕї25УРдЊ/ЖЬЖжжС378УРдЊ/ЖЬЖжЁЃбЧжоЃЌКЋЙњЦжЯюЁЂЖЋВПжЦИжКЭСЊКЯИжЬњОќаћВММЦЛЎЩЯЕї3МОЖШИжВФМлИёЃЌЗЦТЩБі6дТИжВФМлИёБЉеЧ50%ЃЌЖјдкАыГЩЦЗНјПкЪаГЁЃЌбЧжоЪаГЁЩЯРДздАЭЮїЕФКёАхгУАхХїНјПкМлИёНЋГЌЙ§ШШОэЃЌЖјдкТнЮЦИжГіПкЪаГЁЃЌЫцзХЙњФкашЧѓЕФМѕШѕЃЌТнЮЦИжПЩФмЛсМгДѓГіПкСІЖШЃЌДЫЭтЃЌБОжмжаЙњБІИжЁЂШеБОаТШеЬњвбгыАФжоЬњПѓЪЏЙЉЛѕЩЬСІЭиДяГЩавщЃЌБОФъЖШПщПѓеЧЗљЮЊ96.5%ЁЃгЩгкжаИжЕкШ§МОИжВФеЧЗљ17.8%ЪЧвддЄЦкЬњПѓЪЏЩЯЕї85%зѓгвзїЮЊПМТЧЃЌ96.56%ЕФеЧЗљНЋЮЊЕкЫФМОИжМлГжајЩЯЕїЬсЙЉРэгЩЁЃећЬхРДПДЃЌЙњМЪИжВФЪаГЁШдНЋЛсдкИпЮЛдЫаавЛЖЮЪБМфЁЃ |