6月份国内建筑钢材、热轧板卷、中厚板市场价格均出现不同幅度下跌行情,而冷轧板卷仍然以“一枝独秀”的姿态向上攀升,不过没有只涨不跌的市场,临近月底,冷轧板卷初现疲态,部分地区价格开始冲高回落。在市场库存较低及资源成本高涨的情况下,是谁触动了冷板的神经?冷板后期去向如何?值得业内人士深思。

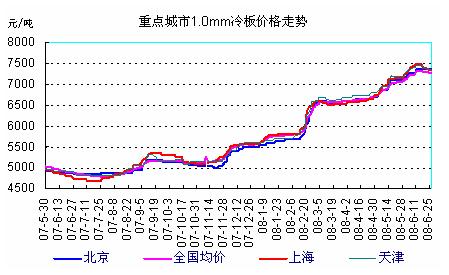

据兰格钢铁信息研究中心市场监测显示,截至6月27日,全国重点城市1.0mm冷板均价为7259元/吨(吨价,下同),较5月份7150元上涨109元,其中上海、天津、北京等城市1.0mm冷板报价分别为7330元、7350元、7350元,分别较5月份同期环比上涨180元、150元、250元,涨幅较上月明显回落(详见下图)。

据笔者分析出现以上情况主要与以下几方面因素影响较大:

(1)宏观政策方面:为加强银行体系流动性管理,央行6月7日宣布上调存款类金融机构人民币存款准备金率,调整的幅度为1个百分点,至此,存款类金融机构人民币存款准备金率已升至17.5%,预计本次上调完成后,冻结资金超过4000亿元。央行连续上调存款准备金率对部分中小商业银行产生了较大的影响,部分银行出现了流动性不足的问题。而对于钢铁产业链来说,无论生产企业还是流通企业均会造成流动资金短缺。随着月底打款日期的临近,各经销商集中精力忙于回款,适当降低价格销售成为商家赢得回款必要的“杀手锏”。

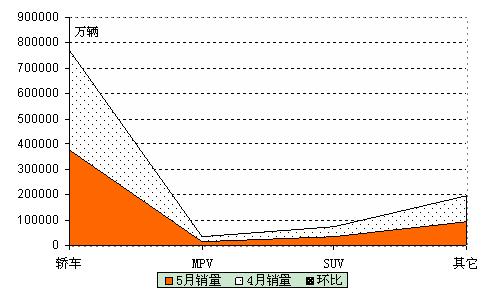

(2)市场需求方面:进入6月份,市场需求整体清淡为主,由于价格连续三个月来高位运行,下游客户采购意愿受到明显抑制,大部分商家走货较为一般;另外,做为冷轧板卷使用大户的白色家电及汽车产业产销量大幅下降也使市场需求降到低点,根据全国乘用车联席会提供的数据显示,5月乘用车产量和销量都出现了下滑,乘用车产能环比4月足足下降了13.8%,产量为473234辆,MPV(多功能乘用车)车型产量和销量均下滑最为严重(详见下图)。

国内空调销量也首次整体下滑,今年1-6月国内家用空调累计销量,比去年同期下降了5%,其中6月销售比去年同期下跌了近8%,而随着09年国家对空调产业新能耗标准的实施,目前市场达标的极少,对产销量影响较为深远。从区域市场销售呈现明显差异,2008年1-4月,空调传统重点销售区域华东地区与去年同期相比占全国销售量比例呈现下降趋势,降幅接近4个百分点,西南、西北也都呈现比例下降趋势,其中西南下降幅度最大,达到4.68个百分点;华北、东北销售量整体市场比例相对稳定,华北地区略有增长;华南、华中地区增幅较高,均超过3.5个百分点,其中华南地区占全国销售量比例超过22%,首次超过华北地区(见下表)。

|

区域 |

2008年1-4月 |

2007年1-4月 |

增长幅度(百分点) |

|

东北 |

2.31% |

2.19% |

0.12 |

|

华北 |

16.45% |

14.89% |

1.56 |

|

华东 |

34.89% |

38.79% |

-3.90 |

|

华南 |

22.28% |

18.31% |

3.97 |

|

华中 |

11.81% |

8.14% |

3.66 |

|

西北 |

2.55% |

3.28% |

-0.73 |

|

西南 |

9.72% |

14.39% |

-4.68 |

(3)心理因素:受国内建筑钢材、热轧板卷及中厚板市场不景气影响,势单力孤的冷轧板卷难以独善其身,随着总体市场的停滞不前及冷板成交的持续萎缩,经销商心理开始发生微妙转变,后市不确定因素及看空因素使商家信心逐渐减弱,在多重承重负压之下,冷轧板卷价格松动也不难理解。

对于7月份冷轧板卷价格走势,笔者认为主要还是要看市场供需,如果下游市场持续冷清,市场价格调整的可能性依然较大,不过由于铁矿石、焦炭及钢厂价格持续上涨等成本因素依然存在,加之近期油价大幅攀升,运输等中间环节将会受到相应影响,后期市场资源低位运行的状况恐怕难有明显改观,故7月份虽处传统销售淡季,但整体大幅波动的可能性不是很大。 |