6月份国内建筑钢材、热轧板卷、中厚板市场价格出现不同幅度下跌,只有冷轧板卷“一枝独秀”向上攀升,临近月底才初现疲态,部分地区价格冲高回落。在市场库存较低及资源成本高涨的情况下,冷板后市行情如何?值得人们关注。

一、六月份国内冷轧板卷市场走势回顾

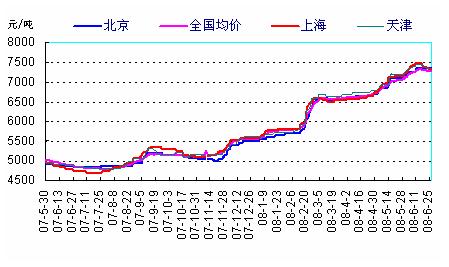

6月份国内冷轧板卷总体以高位运行为主,虽然月底受整体市场不景气拖累,部分城市价格小幅回落,但冷轧板卷市场价格始终领先于其它品种钢材。兰格钢铁信息研究中心市场监测情况显示,6月27日全国重点城市1.0mm冷板均价为7259元/吨(吨价,下同),较5月份7150元上涨109元,其中上海、天津、北京等城市1.0mm冷板报价分别为7330元、7350元、7350元,环比上涨180元、150元、250元,涨幅明显回落(详见下图)。

国内主要城市1.0mm冷轧板卷走势图(图1)

6月份前期国内冷轧板卷上涨行情余温未散,又在钢厂价格上扬的推动下再上一个台阶(详见表一),成交缓慢走出低谷,放量增涨;在出口量持续上升及保证灾区资源迅速到位的情况下,市场资源始终处于低位运行,个别商家采取拉高报价限量出货的方式销售;整月过半,市场行情开始“变音”, 在建筑钢材、热轧板卷、中厚板价格普遍下跌的阴影笼罩下,冷轧板卷打破“一枝独秀”格局,市场价格开始回落。上海地区受梅雨季节影响成交转淡,商家资金趋紧急于套现,也压迫价格走低,不过整体市场并未出现大面积深幅跌落。

5-6月初国内主要冷轧钢厂调价情况汇总(表一)

|

厂家 |

最新调价时间 |

涨跌幅度

(元/吨) |

出厂挂牌价

(1.0mm元/吨) |

备注 |

|

武钢 |

7月3日 |

+80 |

6310(SPCC/DC01冷卷板) |

不含税 |

|

唐钢 |

7月1日 |

+250 |

7100(SPCC冷卷) |

含税 |

|

邯钢 |

6月26日 |

+250 |

7100(SPCC冷卷) |

含税 |

|

宝钢 |

6月24日 |

+300 |

/ |

8月份订货价格(口头通知) |

|

济钢 |

6月24日 |

+300 |

7100(SPCC冷卷) |

含税 |

|

包钢 |

6月23日 |

+150 |

7050(SPCC冷卷) |

含税 |

|

八钢 |

6月18日 |

+200 |

7050(ST12) |

区内7月份价格(含税) |

|

昆钢 |

6月11日 |

+50 |

7280(ST12冷板) |

网络指导价格(含税) |

|

重钢 |

6月2日 |

+170 |

7150(ST12冷板) |

含税 |

|

涟钢 |

6月1日 |

+120 |

6870(SPCC冷卷) |

河南、江西区域+150(含税) |

|

泰钢 |

5月26日 |

+300 |

6950(1700机组) |

含税 |

|

鄂钢 |

5月26日 |

+120 |

7170 |

含税 |

|

本钢 |

5月13日 |

+150 |

5750(Q195冷卷) |

不含税 |

二、六月份国内冷轧板卷供需情况

1.国内冷轧产量环比小幅上涨

5月份全国冷轧薄板卷产量311.28万吨(详见图2),环比增长3.62%,同比增长13.33%,日均产量10.04万吨,与上月大体持平。分品种来看,冷轧薄板产量152.18万吨,环比增加13.04万吨;冷轧薄宽钢带产量159.10万吨,环比下降1.34%。

江苏、广东和浙江依然占据全国冷轧薄板产量前三甲,占当月全国冷轧薄板产量的57.43%,其中江苏和广东两省产量环比分别增加3.82万吨和6.36万吨。主要以广东高明基业、佛山金兰、佛山金钢牛、无锡长江薄板、无锡新大中、张家港华达和扬子江冷轧厂等较大的民营企业产量较为集中。西南地区虽然遭受地震,但由于产量不多,因此影响不大。

薄宽钢带主要生产地集中在辽宁、上海和河北,占当月全国薄卷总产量的47.99%,主要生产厂家为鞍钢、本钢、宝钢、邯钢和唐钢等五大钢厂。辽宁省冷轧薄宽钢带产量环比减少5.5万吨,下降较多,主要原因是生产设备检修,其它省市产量变化不大。

5月份国内钢厂冷板产能大量释放。其中首钢150万吨冷轧薄板生产线于5月10日在北京顺义全面投产,产品主要针对北京、天津和华北地区的汽车和家电制造行业;天铁冷轧薄板6月10日正式投产,1条酸洗--冷轧联合机组、1条连续热镀锌机组,年产150万吨冷轧板、60万吨镀锌板。预计随着国内钢厂产能的逐步释放,未来我国冷轧产量将继续增加。

2007年2月-2008年5月国内冷轧板卷产量情况统计(图2)

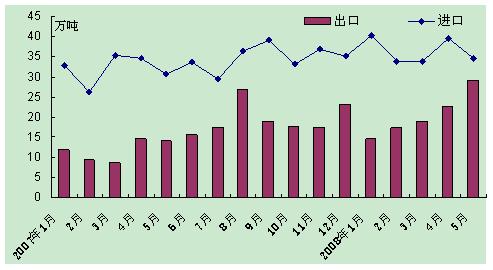

2.冷轧进出口涨跌互现

5月全国出口冷轧板卷29.26万吨(详见图3),环比增长28%;同比增长108%。1至5月累计出口冷轧板卷102.89万吨,同比增长76%。

5月份全国冷轧进口量为34.57万吨,环比下降12%,同比增长13%。

从进出口国别上看,5月份冷轧薄板卷主要进口国家和地区为日本、中国台湾和韩国,占当月进口总量的79%;出口国家主要为欧美。其中对欧盟出口占出口总量的22%,对美国和意大利出口分别占据16%和18%。

2007年1月-2008年5月国内冷轧板卷进出口(图3)

3.库存环比下降

兰格库存统计数据显示,6月份全国各主要城市冷轧板卷库存量为90.348万吨,环比减少4.57万吨;从主要城市来看,6月末上海市场库存约26.1万吨,较环比增加0.027万吨;广州市场库存39.5万吨,下降1.7万吨;天津市场库存1.58万吨,减少0.82万吨(详见表二)。

国内主要城市1-6月冷轧库存对比表(表二)

|

冷轧板卷 |

城市名称 |

1月份 |

2月份 |

3月份 |

4月份 |

5月份 |

6月份 |

|

华东 |

上海 |

25.59 |

26.407 |

24.592 |

26.032 |

26.061 |

26.088 |

|

常州 |

2.1358 |

2.5576 |

2.782 |

2.218 |

2.232 |

2.248 |

|

杭州 |

2.3 |

3.04 |

3.3 |

3.1 |

2.930 |

2.66 |

|

合肥 |

0.13 |

0.18 |

0.13 |

0.12 |

0.120 |

0.13 |

|

南京 |

1.5 |

3.6 |

3.3 |

2.3 |

1.900 |

1.4 |

|

济南 |

0.7 |

0.6 |

0.68 |

0.52 |

2.600 |

2.4 |

|

无锡 |

|

0.68 |

0.68 |

0.68 |

0.680 |

0.68 |

|

常熟港 |

1.949 |

2.996 |

1.432 |

0.976 |

2.106 |

2.179 |

|

太仓港 |

0.908 |

1.27 |

1.07 |

1.517 |

1.450 |

0.99 |

|

福州 |

0.92 |

0.45 |

0.9 |

1.05 |

0.750 |

0.85 |

|

华中 |

长沙 |

0.47 |

0.49 |

0.43 |

0.55 |

0.580 |

0.63 |

|

郑州 |

0.8 |

0.8 |

0.8 |

0.6 |

0.600 |

0.9 |

|

武汉 |

2.08 |

2.5 |

2.3 |

2.3 |

2.520 |

2.4 |

|

华南 |

广州 |

38.5 |

44.1 |

42.1 |

42.5 |

41.200 |

39.5 |

|

西南 |

成都 |

2.009 |

1.73 |

2.18 |

2.161 |

1.610 |

1.123 |

|

重庆 |

1.74 |

2.15 |

1.82 |

1.58 |

1.500 |

1.17 |

|

华北 |

北京 |

0.4 |

0.3 |

0.36 |

0.3 |

0.250 |

0.12 |

|

天津 |

1.5 |

2 |

2.5 |

2 |

2.400 |

1.58 |

|

西北 |

兰州 |

1.2 |

1.2 |

0.9 |

0.4 |

0.330 |

0.3 |

|

西安 |

1 |

2 |

1.2 |

1.45 |

1.400 |

1.35 |

|

东北 |

哈尔滨 |

0.8 |

0.8 |

0.6 |

0.7 |

0.550 |

0.4 |

|

长春 |

0.81 |

0.45 |

0.45 |

0.4 |

0.350 |

0.35 |

|

沈阳 |

1.3 |

1 |

0.6 |

0.6 |

0.800 |

0.9 |

|

合计 |

|

88.7418 |

101.301 |

95.106 |

94.054 |

94.919 |

90.348 |

|

与上月

相比 |

|

5.46 |

12.56 |

-6.2 |

-1.052 |

0.865 |

-4.571 |

三、六月份国内冷轧板卷市场走势分析

总体来讲,6月份国内冷轧板卷市场好坏参半,中澳铁矿石协议价格再攀新高、电煤运价格连番上涨、国际价格持续走高对冷板价格的高位运行奠定了基础;另一方面,家电、汽车等销售不畅、资金趋紧以及奥运其间部分企业停产的影响因素也不可小觑;受运输受限及出口因素影响,集中到货可能性也不大。因此,预计7月份成交情况难有明显改观,市场有望达到弱势平衡,同时也不排除价格小幅向下调整的可能。具体分析如下:

利好因素:

1.资源、运输成本双向上升 支撑钢材价格高位运行

澳矿价格96.5%的涨幅,以及调高成品油价格和电力价格,增加了国内钢铁企业生产成本,初步测算下半年平均吨钢成本将增加80元左右,部分企业增加100元左右;势必推动钢铁企业进一步涨价以转移成本压力。

2.出口势头有增无减 国内低库存难以改变

受国际冷轧薄板行情持续上涨及国内市场价格走势疲软影响,以及5%的出口优惠退税政策,致使冷轧板卷出口持续反弹,5月份冷轧板卷出口量再攀新高,6月份出口也不会减少。受此影响,国内市场新增资源偏少,低库存局面难以扭转。

3.国际价格持续景气 利好支撑作用依然存在

连续几个月来,国际冷轧板卷价格始终维持在高位,据统计6月底欧洲当地冷卷主流价格在880-890欧元,进口报价在820-850元,美国中西部钢厂的冷轧板卷1160美元;另外韩国浦项上调三季度钢材内销价格,对冷轧上调165美元,调整至950美元,国际市场继续景气运行有效支撑了国内市场。

不利因素:

1.家电、汽车等下游行业销售不畅

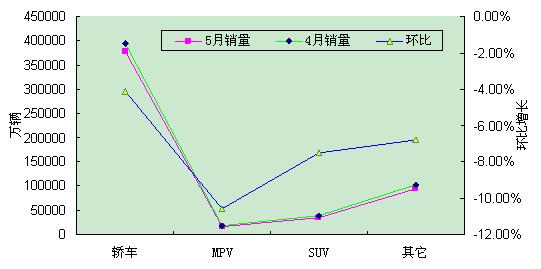

近期家电、汽车行业销售很不理想。5月份乘用车产销量双双下滑。MPV(多功能乘用车)车型产销量下滑最为严重,分别达到18.9%和10.6%;轿车紧随其后,产销降幅分别为15.6%和4.1%(详见图4)。国内乘用车市场销售结构已经发生了变化,由于乘用车市场近几年来的超前消费已使市场达到阶段性饱合状态,加之国际油价屡创新高也使一些潜在用户望而却步,供需矛盾初显端倪。而随着人民币升值,我国汽车行业出口利润明显萎缩,出口订单的减少也很大程度导致下游企业减少生产量,而以上种种对钢材的传导作用尤为不可忽视,反应在钢材方面最明显的将是采购量的降低。

4-5月份国内汽车销量对比情况(图4)

与此同时,国内空调销量也首次整体下滑,今年1-6月国内家用空调累计销量比去年同期下降了5%,其中6月销售下降近8%,随着09年国家对空调产业新能耗标准的实施,目前市场达标的极少,对产销量影响较为深远。

2.宏观经济政策再度趋紧 经销商资金压力逐步加大

为遏制通胀,6月初央行宣布上调存款类金融机构人民币存款准备金率1个百分点,准备金率升至17.5%,冻结资金超过4000亿元。央行连续上调存款准备金率对部分中小商业银行产生了较大的影响,部分银行出现了流动性不足;预计下半年存在加息的可能性,央行不排除任何(货币政策)可能性,包括公开市场操作、存款准备金率、央行票据、利率及其他手段,表明国家面对国际国内复杂的经济形势采取的经济政策也将更加灵活。

与此同时,为抑制物价上涨过快,全球已至少有16个国家的中央银行提高了利率,欧洲央行表示它有可能在下次议息会议上将基准利率提高0.25个百分点,美联储也已经停止了降息步伐,并把其政策关注点转向通货膨胀问题。以上种种对于钢铁产业链来说,无论生产企业还是流通企业均不是好的消息,银根紧缩必会造成流动资金短缺,随着月底打款日期的临近,各经销商集中精力忙于回款,适当降低价格销售可能成为商家赢得回款必要的“杀手锏”。

3.出口反弹摧生国家调整出口关税

近期以来全国钢材出口持续反弹,可能推动力度更大的关税抑制措施。5月份,在海运费持续上涨的情况下,我国钢材出口仍比上月增长16.4%,而近期国际价差继续高企、海运费回落以及国内冷板产能的逐步释放将进一步刺激我国冷轧板卷的出口,6月份冷轧板卷出口量可能较多,而一直以来享受出口退税优惠政策的冷轧产品届时或将成为控制重点。

4.奥运限行及运费上涨对钢市形成负面影响

随着奥运的临近各项基础政策开始实施,7月1日京津地区黄标车限行,历时2个月左右,京津两地本身以及与其它地区的互动减弱,对市场交易亦将产生一定影响;成品油价格上涨,国家调整铁路货物统一运价,相应增加运输成本,市场将面临越来越大的成本压力。

综上所述,7月份国内冷轧板卷盘行情以盘整运行为主调,大幅波动可能性不大。