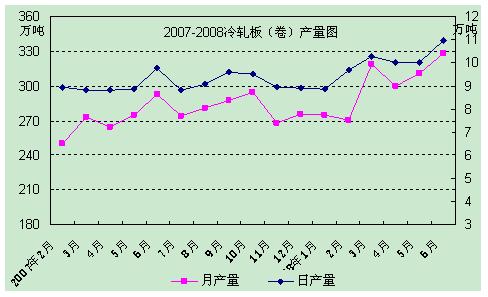

自今年6月份冷轧薄板卷产量创下历史新高后,7月份环比出现回落。不过分品种来看,冷轧薄板与冷轧薄宽钢带产量却呈反向发展。其中冷轧薄板产量环比下降较为明显,冷轧薄宽钢带产品产量仍保持小幅增长态势。但6月份以来逐渐积压的市场资源以及需求的日渐萎缩使8月份冷轧板卷市场始终处于低迷期。

7月份国内冷轧板卷产量环比回落,虽然7月份生产日期环比6月份多一天,但产量递增的脚步并没有“百分百”的延续,在冷轧薄板产量锐减的大背景下,冷轧板卷总体产量最终没能超越6月份。

(1)冷轧薄板环比产量下降最为明显

7月份我国共生产冷轧薄板卷300.57万吨,环比6月份减少27.9万吨,环比降幅为8.5%,较去年同期产量增加27.09万吨,同比增幅为9.91%。其中当月冷轧薄板产量为144.45万吨,环比6月份减少30.47万吨,环比降幅为17.42%,冷轧薄宽钢带产量为156.12万吨,环比仍略增加2.54万吨,环比增幅为1.65%(详见下图)。

从日均产量来看,7月份冷轧薄板产量环比下降,冷轧薄宽钢带小幅增长。7月当月冷轧薄板日均生产量为4.66万吨,环比6月份减少0.98万吨,环比降幅为17.37%;冷轧薄宽钢带日均产量为5.04万吨,环比仍略增加0.09万吨,环比增幅为1.82%。

(2)下游企业需求萎缩、资金链条趋紧是导致产量下滑的主要因素

据了解,7月份国内重点大型钢厂冷轧生产基本正常,钢厂大规模检修任务已于前期基本结束。导致冷轧薄板卷产量出现明显回落主要与近期以来市场需求不旺有直接联系。其中拉动冷轧薄板卷三驾马车之一的广东省下滑较为明显。

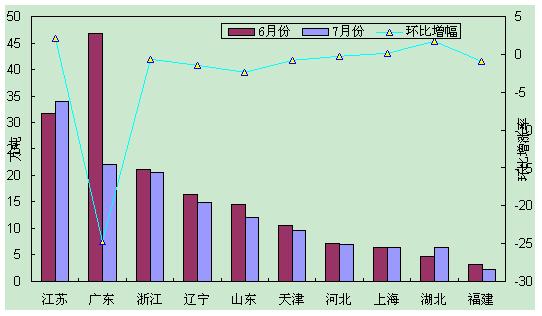

分省市来看,7月份冷轧薄板产量前十名省市当中有7个省市出现下滑,其中广东、辽宁、山东、天津、福建当月产量较6月份卷出现明显回落,广东居首,山东次之。据兰格钢铁统计数据显示,广东省当月冷轧薄板产量为22万吨,环比6月份减少24.74万吨,环比降幅高达52.93%;山东省当月冷轧薄板产量为12.07万吨,环比6月份减少2.38万吨,环比下降16.5%(详见下图)。

广东省冷轧生产素以民营企业较为集中,高明基业、佛山金兰、佛山金钢牛等企业依然占据广东冷轧生产的半壁江山。而今年以来原材料成本上升、资金链条趋紧、人民币升值等成为民营企业良性发展的三大隐患,但最令钢企望而却步的是淡季市场需求的急剧萎缩,生产企业利润空间逐渐被挤压置空,使得生产积极性受到抑制。据了解,珠江三角洲已有8000多家企业倒闭或转移,今年上半年全国共有6.7万家规模以上中小企业倒闭。山东地区减产除上述因素外主要原因在于限电政策的实施导致各大钢厂生产受阻,限产、停产现象较为普遍。不过,最近国家对中小企业放宽贷款的政策或将对处于煎熬之中的中小企业带来一丝曙光。

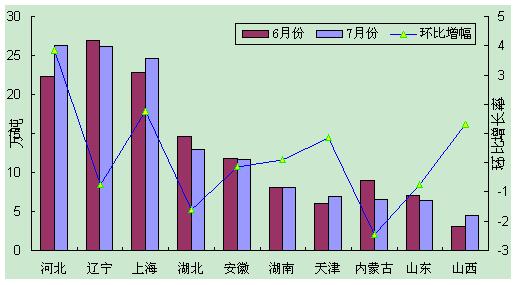

薄宽钢带方面,7月份河北、上海、山西和天津产量环比增加,其中以河北、上海增加较为明显。河北省当月产量为26.24万吨,环比增加3.84万吨,环比增幅为17%(详见上图)。河北及周边市场资源量增多,主要与首钢顺利试轧并投产以及唐钢产量增加有直接关系,虽然市场反映首钢产品质量尚缺乏稳定性,但其以低价位营销策略迅速占领市场,市场占有率稳中有升。由于市场冷轧产品趋于多元化,竞争愈加激烈,各代理商之间相互竞价销售时有发生,也是8月份价格走低的另一主要因素。

总体来看,虽然7月份产量出现回落,但钢材市场长期以来积聚的不利因素相互叠加并于8月份爆发,冷轧市场也难以独善其身。

|