|

金秋9月国内钢市狂跌不止,冷轧板卷市场价格下跌之声此起彼伏。成交低迷与悲观心理共同构成9月份市场行情的主基调,在国际、国内整体景气度持续下降的大背景下,市场再次遭遇“寒流”冲击,钢市短暂回暖的希望随之破灭。“银十”,市场在无实质利好消息的支撑下,市场将延续下跌行情。

一、九月份国内冷轧板卷市场走势回顾

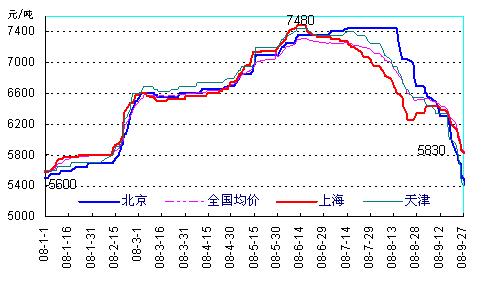

据兰格钢铁信息研究中心市场监测显示,截至9月28日,全国重点城市1.0mm冷板均价为5845元/吨(吨价,下同),市场均价较8月份底环比下跌667元,创本年度单月最高降幅。其中上海1.0mm冷板报价5830元,天津、北京均为5400元,其中以北京和天津跌幅较深,分别达到1300元、1150元,上海较8月底下跌520元(详见图3.1)。

图3.1 国内主要城市1.0mm冷轧板卷走势

8月深跌过后,国内冷轧板卷整体跌势趋缓,9月初部分一线城市甚至出现上涨行情。不过由于冷轧板卷弱市格局运行已久,市场实质利好因素尚未出现,下游市场需求短期之内难以完全释放,整体市场再次演绎一波下跌行情,且一跌入谷。截至9月底部分市场价格已跌至年初水平,市场大半年积蓄的力量销蚀贻尽。

此番调整主要原因在于市场恐慌心态使市场出现非理性下滑,最终造成恶性循环。同时不排除部分经销商存在炒作行为,月底正是钢厂集中出价的时间,有可能存在少数经销商有意压低价格以增加和钢厂谈判的筹码。另外,受月底资金压力所迫,导致低价套现情况愈发严重也是主要因素。尤其是天津市场,在首钢、唐钢低价资源冲击之下,其它钢厂资源大幅跟跌。其中鞍本钢资源价格跌破5500元大关并直向5300元迫近,首钢资源则击穿5000元关点,使破“5”的预期提前到来。

二、九月份国内冷轧板卷供需情况

1.冷轧板卷产量环比增加

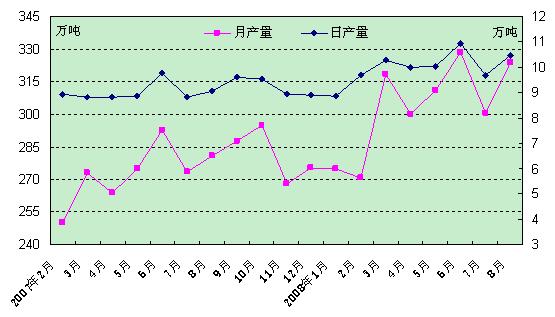

经过7月份的小幅回落过后,8月份我国冷轧薄板(卷)产量环比小幅回升。8月当月,我国共生产冷轧薄板卷323.95万吨,较去年同比增幅为15.35%;环比增幅为8%。其中冷轧薄板151.93万吨,环比增幅为5%;冷轧薄宽钢带产量为172.02万吨,环比增幅为10%。(详见图3.2)。

图3.2 2007.2-2008.8国内冷轧板卷产量统计

国有重点大中型钢厂正常生产及部分新增产能集中释放是保持产量上涨的主要因素。据了解,8月份产能150万吨的天铁生产线正常投产,同时当地北方、里碑、继兴和国联等民营企业产量增加,北京首钢顺义新投产的冷轧线环比增加3万吨左右,均推动国内产量上涨。

2.“净出口”形势愈加明显

8月份我国冷轧板卷出口量为49.96万吨,环比增长15.4%;进口量为31.65万吨,环比下降10%。实现“净出口”18.31万吨。其中冷轧薄板出口量为5.1万吨,环比增长14.6%;冷轧薄宽钢带出口量44.86万吨,环比增长15.4%。进口方面,8月份我国冷轧薄板进口量4.08万吨,环比降低10.5%;冷轧薄宽钢带进口量27.57万吨,环比降低12.2%(详见图3.3)。

图3.3 2007.1-2008.8国内冷轧板卷进出口

奠定我国“净出口”地位主要有以下三方面因素:一、国内冷轧产能集中释放,进一步满足国内大部分需求是确立“净出口”地位的先决条件;二、国内外冷轧板卷价差依然明显,是刺激国内贸易商及厂家出口热情的主要推动力;三、传言退税政策即将调整,导致部分贸易商抢关出口也是造成出口量大幅上升的主要因素。不过近期出口退税或加征关税新政推迟出台,冷轧出口企业仍享受5%的退税优惠,同时国内外大幅差价依然会是吸引钢厂及贸易商加大出口的有力条件,预计9月份出口量仍将保持在高位。

3.冷轧库存明显上升

9月份国内冷轧库存明显上升。受国内、国际整体经济环境不景气拖累,市场需求始终处于低迷状态,成交滞缓现象日益严重。而钢厂产量环比增加,市场资源流通量增多也使资源积压现象明显加重。与此同时,现货价格大幅杀跌,导致经销商订货意愿明显降低,钢厂库存量逐步上升。

据兰格库存统计数据显示,9月份全国各主要城市冷轧板卷库存量在106.76万吨,较8月份环比增加3.39万吨。从主要城市来看,9月末上海市场冷轧库存约33.60万吨,较8月份增加4.38万吨;广州市场冷轧库存42万吨,较8月份库存增加0.2万吨;天津市场由于处于国内最低价位,经销商抛货现象较为普遍,库存较前期略有降低,截至9月底天津冷轧库存在3.5万吨左右,较8月份减少0.3万吨(详见图3.4)。

图3.4 2008国内主要城市1-9月冷轧库存情况

9月29日,河北钢铁、首钢、山东钢铁、安阳四大钢厂纷纷传出10月减产20%的消息。有消息称安钢热卷机组已经停产一周,华东地区宝钢、沙钢也正在考虑限产计划,表明钢厂对当前市场现状已有清醒认识,在巨大的亏损压力下,“减产保值”已经成为众多钢厂的急救之策。受此影响,10月份钢厂资源投放量将有所减少。

三、十月份国内冷轧板卷市场走势预测

十月份下游需求将是决定价格走势的主要因素,在得不到终端市场有效支撑的情况下,即使市场在盼涨心切的影响之下或将出现小幅反弹,但长期来看冷轧板卷弱势运行的态势恐难有明显改观,同时钢厂调价及焦炭等原材料价格不断下跌均将对市场形成诸多不利影响。预计,十月份冷轧板卷市价仍将继续探底。

1.下游需求低迷,支撑价格止跌企稳反弹动力不足。

受资金紧缺及出口不畅等因素困扰,家电、汽车、五金、建筑等下游行业产销量双双下滑,8月份当月,汽车、空调和冰柜的产品产量较去年同期均出现了不同程度下降,同比降幅分别为-3.3%、18.2%和6%。一些中小型企业减产、停产,甚至倒闭,对冷板销售产生明显不利影响。特别是房地产业的持续低迷对冷板的传导作用日渐明显,房市清淡直接波及到家电、装潢、五金等行业,使终端需求难以释放,故市场价格一时间难以止跌。

2.钢厂价格大幅下调,成本支撑因素日渐薄弱。

在国内钢材市场价格持续深跌的背景之下,成本方面对价格的支撑力度已逐渐弱化,钢厂迫于库存压力及时调整价格政策,部分重点企业钢厂对8、9月份资源实行了追溯补贴或月底结算政策。19日宝钢首当其冲对普冷产品下调800元,随后武钢对冷轧产品DC01、Q195-215A、SPCC的基价下调800元;邯钢对冷轧卷板出厂价格下调650元;首钢对10月份冷卷出厂价格下调250元,表明厂家对后市看法依然不乐观。调整过后,商家近期的亏损有所减小,但市场价格依然存在明显倒挂,也为十月份价格继续调整预留了空间。

3.“次贷危机”继续扩散,国际经济环境进一步恶化。

随着“雷曼兄弟”以及全美最大的储蓄及贷款银行华盛顿互助银行的倒闭,全球性的金融危机开始恶化,并进一步向国内蔓延,导致金属期货价格大幅下跌,现货市场价格也受到明显冲击,对后期市场均形成不利影响。同时,应该关注国内宏观政策方面变化。澳大利亚突然宣布降息,中国也采取降息行动以应对当前复杂的经济形势,如降息有效实施将减小经销商后期贷款的压力,但国内总体弱势行情依然不会改变,后期国内冷轧板卷价格依然存在下跌可能。

总体来看,10月份市场仍然延续弱势行情,“金九”最佳逆转时机已经错过,“银十”在下游需求无法完全释放的情况下之下,冷轧板卷市场亦难现良机。 |