十月份国内钢材市场继续狂跌,冷轧板卷市场行情更是“一泻千里”。在内部需求持续疲软、国际“金融海啸”日异严峻的内忧外患困扰之下,冷轧板卷市场价格大幅下跌,巨大的心理恐慌使整体市场陷入非理性下滑阶段,致使经销商大半年来的利润消蚀贻尽。随着国家一系列宏观利好政策的公布,临近月底市场跌势逐渐趋于缓和。预计十一月份冷轧板卷市场维持底部盘整的可能性加大,但短期之内尚不具备大幅反弹动力。

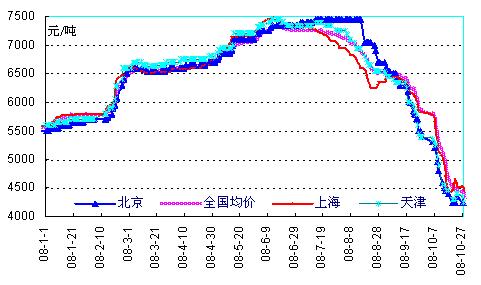

据兰格钢铁信息研究中心市场监测显示,截至10月28日,全国重点城市1.0mm冷板均价为4350元/吨(吨价,下同),市场均价较9月份底环比下跌1495元。其中上海、天津、北京1.0mm冷板市场价格分别降至4450元/吨(吨价,下同)、4150元和4250元,上海和天津跌幅较深,分别达到1380元、1250元,北京较9月底下跌1150元(详见图3.1),三地跌幅分别高达23.7%、23.2%和21.3%。

一、十月份国内冷轧板卷供需情况

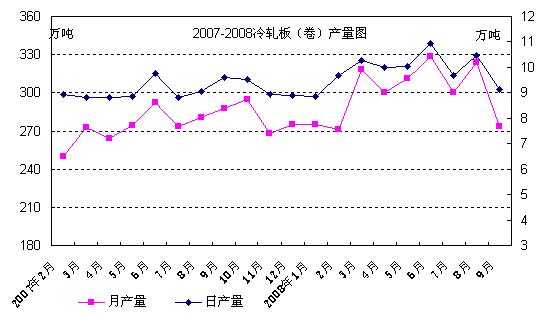

1.冷轧板卷产量明显回落

9月份国内冷轧产量为273.72万吨,较去年同比下降7.19%,环比下降15.5%。其中冷轧薄板126.75万吨,环比降幅为16.57%;冷轧薄宽钢带产量为146.97万吨,环比降幅为14.56%。日均产量来看,9月份冷轧板卷在9.12万吨每日,冷轧薄板和冷轧薄宽钢带产量环比均有减少。

受前期铁矿石等原材料成本大幅飙升以及近期出厂价格大幅下调影响,大部分国内钢厂亏损严重。为规避市场风险,10月份开始国内部分重点大型钢厂已开始生产线检修、停高炉的限产保价行动。据了解,近期鞍钢、本钢、武钢等主流钢厂均停产或检修,后期市场流通资源或将减少,从而有利于市场供需的进一步平衡。目前钢厂仍以消耗积压库存为主,鉴于钢厂减产效应有滞后的特点,故市场离真正的供需平衡尚需时日。(详见图3.2)。

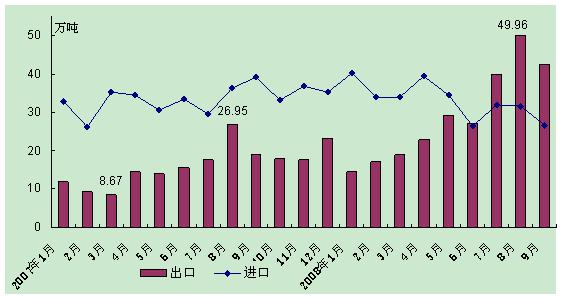

2.进出口量双双下滑

9月份我国冷轧进口26.73万吨,同比减少22.06%,环比减少0.5%;出口42.53万吨,环比减少7.86%;净出口量为15.8万吨。本月冷轧进出口双双下滑,与近期国内外市场压力息息相关。受金融危机影响,人民币升值、资金链紧张和上半年原材料价格的上涨直接导致下游生产企业利润萎缩,部分企业甚至倒闭,特别是珠三角、长三角及西部地区部分中小企业停产、半停产,一定程度减少了冷轧产品的进口量。另外,9月份国际金融市场急剧动荡,冷轧产品需求开始减弱,国内大部分出口企业接单减少,冷轧出口量明显下滑。由于国内经济放缓,国家相关部门刺激内需与鼓励出口“双管齐下”,但短期内国内冷轧板卷弱势运行的局面难有改观,预计后市出口价格仍有下跌的空间。(详见图3.3)。

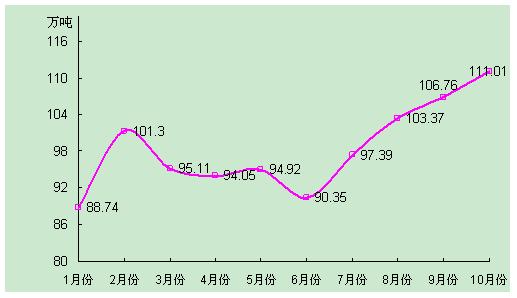

3.冷轧库存明显上升

受国内需求持续低迷影响,市场滞销情况严重,钢厂库存及社会库存量均呈上升状态。据兰格库存统计数据显示,10月份全国各主要城市冷轧板卷库存量在111.01万吨,比9月份增加4.25万吨。从主要城市来看,10月末广州市场冷轧库存43万吨,比9月份库存增加1万吨;天津冷轧库存约4.8万吨,比9月份增加1.3;上海市场库存略有降低,截至10月底冷轧库存33.33万吨,比9月份减小0.27万吨(详见图3.4)。

二、后市价格展望

由于经过前期大幅狂跌,价格泡沫已经挤压置空,钢厂成本线濒于告破或已经被击穿,价格再次大幅下跌的空间有限,分析认为11月份国内钢材市场在成本线附近底部盘整的可能性稍大,个别地区可能继续探底,局部地区或将出现小幅反弹,但冷轧板卷整体底部弱势运行的可能性较大。

1.钢厂价格大幅下调及相关优惠政策,导致市场价格继续弱势为主。

随着冷轧板卷现货价格大幅下跌,经销商订货意愿下降,造成钢厂库存普遍积压,钢厂方面不得被迫下调出厂价格。其中宝钢、鞍钢、本钢、武钢、邯钢、包钢和唐钢等国内冷轧板卷主要生产企业出厂价格均明显下调。钢厂价格的大幅下调,使市场信心遭受打击,进一步加剧了市场行情的继续走低。与此同时,大部分钢厂在降价同时也出台了一些优惠政策增加对经销商的补贴,如宝钢对10月份冷轧产品税前追补500元,鞍钢对9月份冷轧产品税前追补900元,且10月份按9月份补贴后的价格进行结算,本钢在完成1-10月份协议量基础上对8、9月份产品均予一定补贴,唐钢10月份继续实行月底结算保值政策等。

2.国际“金融海啸”日异严峻,冲击国内实体经济,市场心态较为低迷。

进入10月份,国际形势越来越复杂,“次贷危机”、“信用危机”,最后演变成大范围的国际“金融海啸”,冲击整个国际市场,并逐步向国内实体经济蔓延。受此影响,国内市场心态也较为低迷,钢铁行业做为拉动国民经济的主要行业也深受其害,钢材出口量走低、钢厂大幅亏损已经成为不争的事实。据钢协统计,9月份71家重点钢铁企业有23家亏损,意味着目前大部分钢材市场价格已经接近或低于其成本线。

3.国家宏观政策的进一步落实,有利于市场的相对稳定。

为进一步刺激内需,近期国家利好政策不断出台,央行两月之内三次下调利率,放松银根。央行降息有利于减轻企业的财务负担,促进市场的相对稳定。另外继上月国务院批准铁道部2万亿元铁路投资计划后,有消息称,交通运输部门正在酝酿一个未来3~5年内投资5万亿元的计划,此举有望拉动内需,促进就业。同时也应该看到,国内钢市持续下跌,市场需求未见明显转机,短期内政府的救市之举难有明显效果。

4.下游家电、汽车行业持续不景气,冷轧市场难有翻身机会。

受国际经济下滑影响,国内家电、汽车行业出口订单大幅减少。2008年1-8月,家用电器业累计出口250亿美元,比去年同期增长17.7%,增长幅度回落10.7个百分点。其中家用电风扇、电取暖炉和微波炉1-8累计出口量较去年同期出现了20.7%、15.8%、和2.1%的负增长;空调器、电冰箱、洗衣机、食品加工机等6种产品的增幅分别回落15.8、19.3、5.7、6.1、0.2个百分点。根据中国汽车工业协会的统计数据显示,8月份随着全球经济的衰退,汽车生产企业出口表现较为低迷,首度出现负增长。下游家电、汽车行业出口放缓直接导致国内冷轧板卷需求减少。随着进入冬日淡季的来临,下游市场难有明显转机,将会进一步影响到冷板市场。

综上所述,11月份国内冷轧板卷市场利好、利空因素同时存在,预计国内冷轧板卷底部震荡盘整的可性较大,市场离真正反弹之日为时尚远,总体将以小幅震荡调整为主。 |