|

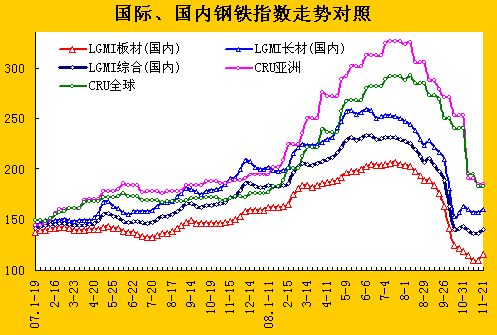

本周 (11.17-11.21),国内钢材市场出现回升。LGMI国内综合钢铁指数周环比上升3.1%,为140.2点,月同比下降0.6%,比去年同期下降18.8%。

高线、螺纹钢指数周环比分别回升3.3%、0.8%,为157.5和162.6。长材价格指数周环比下降1.9%,为160.3点,比上月同期回升2.1%,比去年同期下降16.3%。

受热卷价格大幅回升的影响,本周兰格板材指数周环比大幅回升5.2%,为116点,月同比下降4.7%,比去年同期下降22.7%。热卷、冷板指数周环比分别上升8.1%、3.3%,分别为120.8点、101.1点,月同比分别下降0.5%、6.8%,年同比分别下跌22.2%、20.0%。中板指数周环比微幅回升0.3%,为127点,月同比下降9.2%,年同比下降26.7%。镀锌板指数周环比回升2.4%,为91.7点,月同比下降12.5%,年同比下降18.3%。

国际市场本周继续保持疲软。最近一周的CRU全球钢价指数为183,周环比大幅下滑6.2%,月环比下滑23.9%,比去年同期高出6.1%。CRU扁平材指数为166.1,周环比下滑9.8%;CRU长材指数为216.8,与上一周前持平。欧洲扁平材市场继续下滑,欧洲扁平材市场仍保持疲软,成交低迷,不过南欧螺纹钢市场显现企稳反弹迹象。美国市场继续保持疲软,受废钢价格下滑影响,纽柯钢公司12月份薄板价格大幅下滑。亚洲品种市场走出普跌局面,品种市场走势分化,扁平材市场整体上仍显疲软,但东南亚市场方坯和螺纹钢出现反弹。全球各大钢厂的减产行动仍继续。预计近期国际市场仍以疲软走势为主,但后市继续深幅下滑的空间已经大大减小。

|